1. Simplifier la vie des entreprises

Réduire la charge administrative et les délais de paiement afin d'améliorer la compétitivité et la trésorerie des entreprises.

Webinar – La V10 d'Open-Prod est là – 12 mai à 10h

S’inscrire ici

Webinar – La V10 d'Open-Prod est là – 12 mai à 10h

S’inscrire ici

Tout comme l’Italie (et plusieurs pays d’Europe), la France met en place/pratique la réforme de la facturation électronique. Celle-ci a été pensée pour moderniser la gestion des factures, tout en simplifiant les démarches administratives.

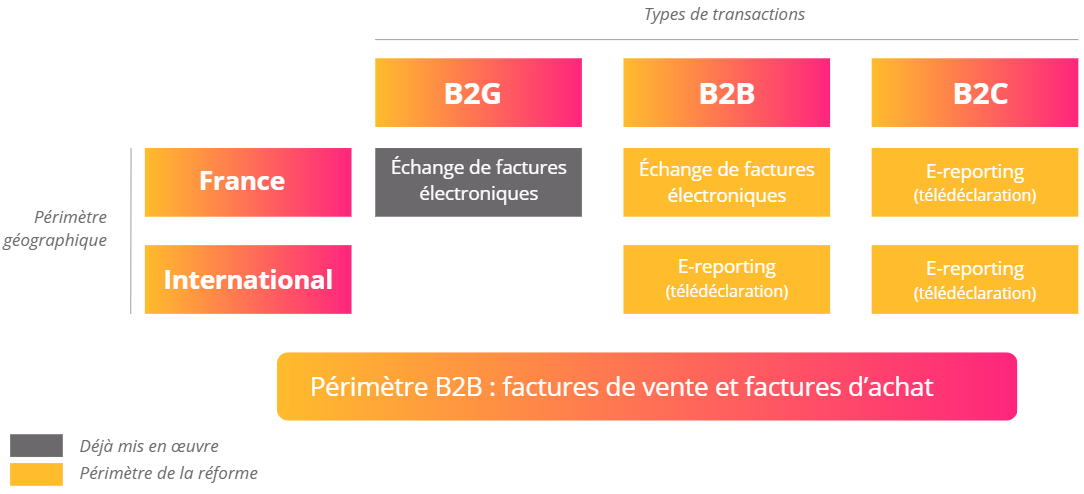

La réforme concerne toutes les entreprises assujetties à la TVA en France, qu’elles soient grandes, moyennes, petites ou microentreprises

Découvrez les éléments clés de cette réforme

Cette réforme de la facturation électronique vise à répondre à plusieurs enjeux majeurs/ objectifs clés pour les entreprises et l’administration fiscale.

Réduire la charge administrative et les délais de paiement afin d'améliorer la compétitivité et la trésorerie des entreprises.

Simplifier les démarches fiscales grâce au pré-remplissage automatique des déclarations de TVA, limitant les erreurs et le temps passé.

Mettre en place des outils numériques pour identifier plus efficacement les anomalies et lutter contre la fraude fiscale et comptable.

Fournir une vision en temps réel de l’activité des entreprises pour une meilleure prise de décision et une gestion proactive.

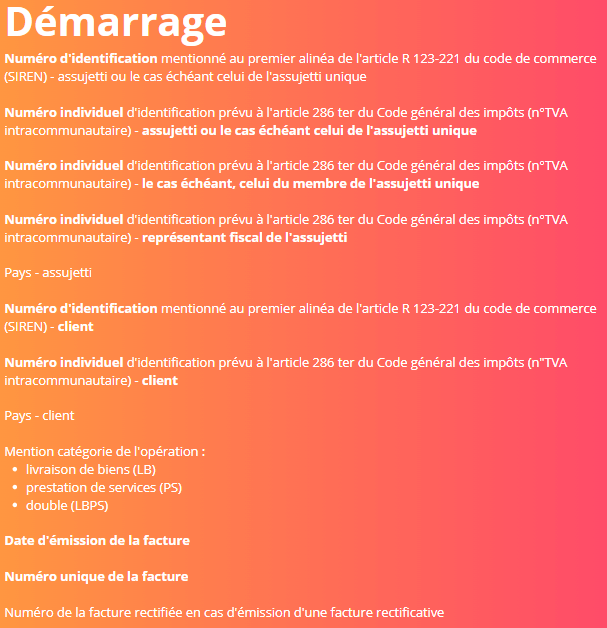

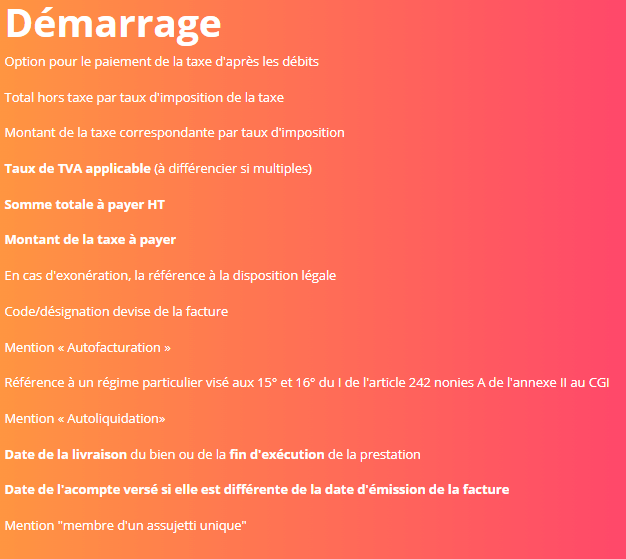

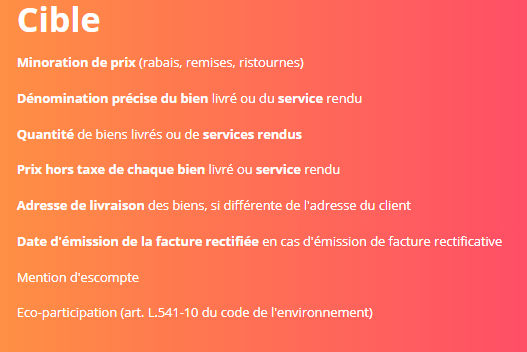

La réforme impose l’obligation de facturation électronique (e-invoicing). Elle concerne, (comme dit plus haut,) toutes les entreprises assujetties à la TVA. Cette obligation englobe toute le parcours de la facture sous format numérique : l’émission, la transmission, et la réception. Les entreprise seront aussi amenées à communiquer certaines données relatives à leurs transactions à l’administration fiscale.

Dans le cadre de cette réforme, les entreprises devront également respecter l’obligation de transmettre les données de transaction et de paiement à l’administration fiscale (e-reporting). Cela concerne les transactions entre entreprises situées en France, mais aussi celles impliquant des entreprises basées à l’étranger, connues sous le terme de B2B international. De plus, les transactions entre les entreprises et les consommateurs finaux (B2C) seront également concernées.

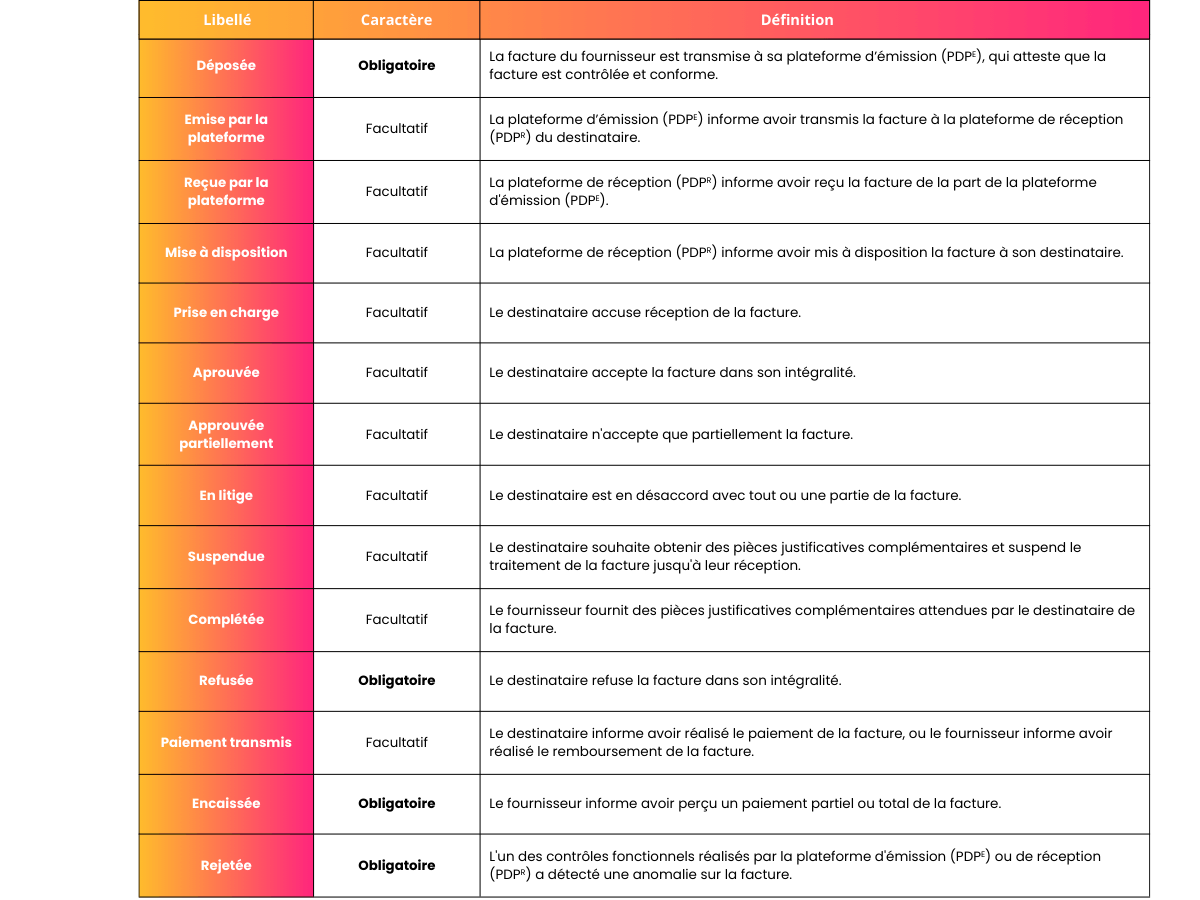

En complément de ces obligations, la réforme impose également un suivi précis du cycle de vie des factures. Les entreprises devront non seulement transmettre les données de facturation, mais aussi les statuts de traitement des factures.

Voici quelques exemples de statuts qui seront obligatoire :

Ces statuts permettent de suivre l’avancement du traitement de chaque facture et sont essentiels pour garantir la conformité des

transactions.

Enfin, pour assurer la transmission des factures, la réforme exige la mise en place d’un annuaire. Il permettra d’identifier la plateforme de dématérialisation choisie par chaque destinataire, pour garantir le bon acheminement de la facture au bon destinataire.

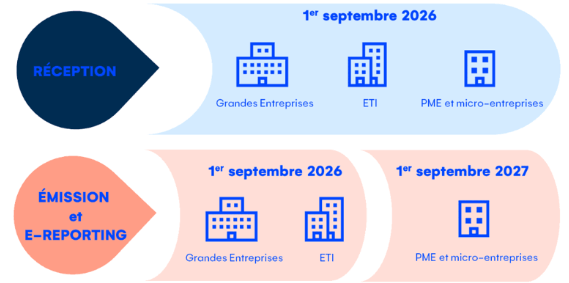

La mise en place de cette réforme s’effectuera sur plusieurs années, avec des échéances progressives pour toutes les entreprises assujetties à la TVA. Cela se déroulera en deux étapes principales : la réception des factures et l’émission des factures.

Conformément à l’article 91 de la loi de finances pour 2024 n° 2023-1322 du 29 décembre 2023, la réforme prévoit qu’à partir du 1er septembre 2026, toutes les entreprises, quelle que soit leur taille, devront être en mesure de recevoir des factures électroniques. Si toutes les entreprises doivent être en capacité de recevoir ces factures électroniques, c’est parce que certaines d’entre elles seront dans l’obligation d’émettre leurs factures sous format électronique.

Les exigences liées à l’émission de factures électroniques (e-invoicing) et à la transmission des données de transaction et de paiement

(e-reporting) seront introduites progressivement.

La réforme de la facturation électronique classe les entreprises en fonction de leur taille. Voici comment les entreprises sont répartie

Pour bien choisir votre solution, consultez notre guide Comment choisir sa plateforme agréée (PA)

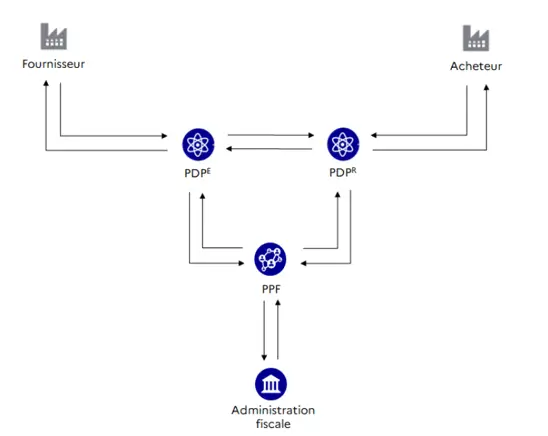

Le schéma en Y se réfère au processus de transmission des factures électroniques défini dans les spécifications externes V3.0 du gouvernement. Il illustre comment les entreprises doivent émettre, transmettre et recevoir les factures. Selon les spécifications, ce processus peut être flexible, en fonction du choix des parties concernées, en utilisant une plateforme de dématérialisation.

Les étapes du schéma en Y sont les suivantes :

Découvrez Agicap et son rôle pour la RFE sélectionnée par 1LIFE.

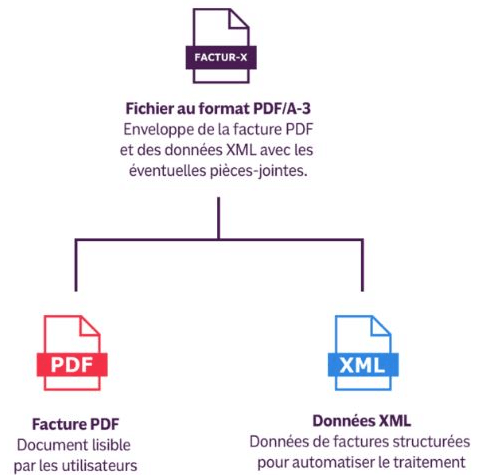

Pour qu’une facture soit conforme à la réforme, elle doit obligatoirement être générée dans l’un des formats suivants :

Attention, une facture dématérialisée (par exemple, une facture en PDF ou une facture papier numérisée) n’est pas considérée comme une facture électronique selon la réforme.

Les PDP (Plateformes de Dématérialisation Partenaires) pourront toujours échanger d’autres formats structurés, tels que l’EDIFACT, pour la facture originale.

Liens utiles :